Dove é ancora possibile ottenere dei rendimenti nei mercati dei titoli a reddito fisso? Questo é il dilemma che fa letteralmente scervellare gli investitori. C'è ancora un asset class in grado di offrire agli investitori i rendimenti necessari o abbiamo proprio perso ogni speranza? Noi crediamo che il segmento delle obbligazioni europee High Yield, ovvero ad alto rendimento, sia ancora un investimento soddisfacente e, in molti casi, l'unico accettabile.

Alla ricerca di rendimenti

Gli acquisti di corporate bonds della BCE hanno influito sulle dinamiche del mercato del credito e sicuramente non per il meglio. Quest’anno gli investitori stanno acquistando obbligazioni investment grade su proposta delle banche centrali, non necessariamente perché offrono un grande valore, ma perché si aspettano che la BCE le compri ad un prezzo superiore. Il roll-down continua ad essere estremamente forte perché i tassi a breve termine sono fortemente negativi.

Noi crediamo che le obbligazioni corporate di società quotate siano ancora attraenti con questi spread e in particolare ci riferiamo agli spread nelle Obbligazioni Europee High Yield. I bassi rendimenti sono certamente un problema anche per le obbligazioni corporate, ma lo spread compensa ampiamente il rischio assunto quando ci si sposta verso l’High Yield. Attualmente, lo spread delle imprese con rating in area B è rimasto più stretto per circa il 30 per cento del tempo (dati 1999-2016). Come conseguenza dell'enorme ricerca di rendimento e di corporate con buoni fondamentali, ci aspettiamo che lo spread si restringa attraverso il 25 percentile nel corso del prossimo anno. Questo significherebbe un restringimento ulteriore di 50 bps. E’ ancora lontano il livello in assoluto più stretto del mercato dal 1999 ad oggi, vale a dire un periodo in cui gli spread storici sono rimasti solo al di sotto di questo livello per il 10 per cento del tempo. Per arrivare a questo livello mancano ancora 150 bps.

Fonte: Bank of America, Evli

Quali sono i rischi?

Ciò che è stato sorprendente nel corso di questo ciclo del credito in Europa è stato il fatto che le imprese abbiano scarsamente attinto a strumenti di debito. Storicamente, questo punto del ciclo ha sempre coinciso con il momento in cui le imprese fanno enormi investimenti, acquistano un concorrente o pagano un dividendo pesante. Tutte decisioni strategiche, queste ultime, che solitamente, solo un paio di anni dopo, appaiono però meno intelligenti. Tuttavia, questa volta abbiamo visto molto poco di questo scenario. Al contrario, la leva finanziaria delle imprese in Europa è in calo e soprattutto per quanto riguarda gli High Yield, gran parte della nuova emissione di titoli di debito è stata utilizzata per il rifinanziamento, non per l’espansione.

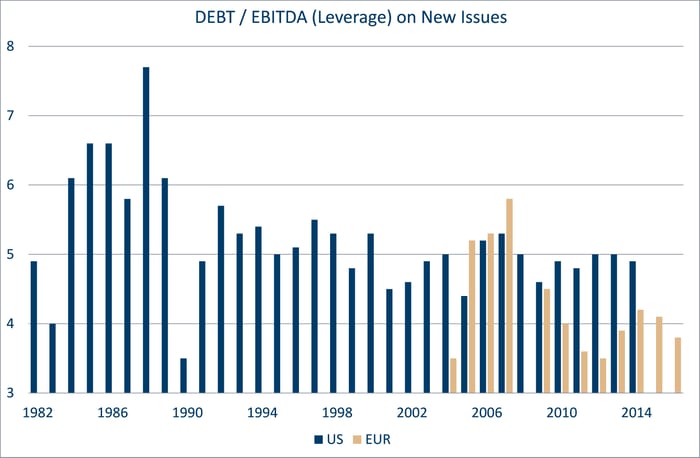

Le obbligazioni sono un asset class che di solito registra quasi sempre una sovraperformance, ma quando ottiene rendimenti inferiori, lo fa in maniera massiccia. Non investire in tempi di performance negativa può materialmente far sì che aumenti il rendimento nel corso del ciclo. Tutti i cicli di credito alla fine finiscono, e per determinare il momento in cui questo accadrà noi usiamo la leva finanziaria su nuove emissioni come componente principale di analisi.

Nel corso di quest'anno, in Europa, l’indice di indebitamento sulle nuove emissioni é ancora nettamente al di sotto del Net Debt/Ebitda pari a 4x. i dati del Credit Suisse per gli emittenti di US High Yield mostrano come la leva finanziaria attuale in Europa sia allo stesso livello della leva finanziaria più bassa di tutte le nuove emissioni di US High Yield dal 1982. In combinazione con il record di basse cedole sul debito, è nostra opinione che i tassi di default in Europa saranno molto modesti negli anni a venire. Un aumento della leva finanziaria sulle nuove emissioni di solito porta ad uno spread più ampio nei 12-18 mesi successivi alla ripresa dell’indice di indebitamento.

Fonte: Credit Suisse, JP Morgan, Evli

Il comparto High Yield europeo continua a registrare buone performance

Dopo un periodo di cinque anni in cui il mercato europeo High Yield ha avuto un rendimento annuo circa del 10 per cento, risulta evidente che i tempi migliori sono oramai un ricordo. Noi crediamo però che gli investitori possano ottenere un rendimento discreto anche nel corso dei prossimi tre anni. Con discreto si intende un rendimento vicino al rendimento a scadenza (5%) di un titolo del mercato obbligazionario. E’ ovvio che non è molto, se considerato dal punto di vista storico, ma si può comunque definire interessante rispetto a tutti gli altri mercati in euro a reddito fisso. Per coloro che sono alla ricerca di un rendimento assoluto, l’investimento può sembrare meno attraente, ma anche in questo caso noi crediamo che abbia senso investire in High Yield.

Mikael Lundström, Responsabile del Fixed Income - Specializzato in corporate bond e nella gestione dei portafogli a reddito fisso. Mikael si occupa degli investimenti nel mercato europeo degli High Yield a partire dal 1999 ed è stato il gestore del portafoglio del fondo Evli Corporate Bond e del fondo Evli European High Yield a partire dal loro lancio. Ha ricevuto numerosi premi e riconoscimenti, tra i quali un Morningstar Analyst Rating per i suoi fondi ed è stato nominato Manager dell'anno per il fondo Morningstar European Fixed Income.