Sijoittajat etsivät kuumeisesti tuottoja korkomarkkinoilta. Onko mitään omaisuuslajia, josta vaskooliin kertyisi edes kohtuullisia tuottoja, vai onko kaikki toivo menetetty? Uskomme Evlissä, että high yield -yrityslainat on edelleen kelpo tuottoapaja ja monissa tapauksissa jopa ainoa vaihtoehto.

Etsivä löytää

Luottomarkkinoiden dynamiikka muuttui Euroopan keskuspankin lähdettyä yrityslainaostoksille, eikä suinkaan parempaan suuntaan. Sijoittajat ovat tänä vuonna haalineet keskuspankkien listalla olevia investment grade -luokituksen lainoja, koska odottavat EKP:n shoppailevan niitä korkeammalla hinnalla, eivät niinkään niiden arvostuksen takia. Tuottoja jahdataan ennennäkemättömällä intensiteetillä, kun lyhyet korot pysyttelevät tukevasti negatiivisina.

Mielestämme listatut yrityslainat, varsinkin alemman luottoluokituksen eurooppalaiset high yield -lainat, näyttävät nykyisillä korkoeroilla edelleen houkuttelevalta sijoituskohteelta. Matalat tuotot ovat luonnollisesti myös yrityslainojen ongelma, mutta korkoero kompensoi high yield -lainoihin siirtymisestä aiheutuvan lisäriskin reilusti.

Tällä hetkellä olemme tilanteessa, jota pienempi B-luokiteltujen yrityslainojen korkoero on ollut 30 prosenttia ajasta 1999–2016 välisenä aikana. Tuotonmetsästys sekä yritysten hyvät taloudelliset perustekijät ovat mielestämme peruste sille, että korkoerot kaventuvat seuraavan vuoden aikana alle 25 prosenttipisteen. Tämä tarkoittaisi 50 korkopisteen lisäkiristystä nykytilanteesta. Kaikkein kapein taso sitten vuoden 1999 on silti kaukana eli taso, jonka alle historialliset spredit ovat yltäneet vain 10 prosenttia ajasta. Matkaa on vielä 150 korkopistettä.

Lähde: Bank of America, Evli

Mitkä ovat riskit?

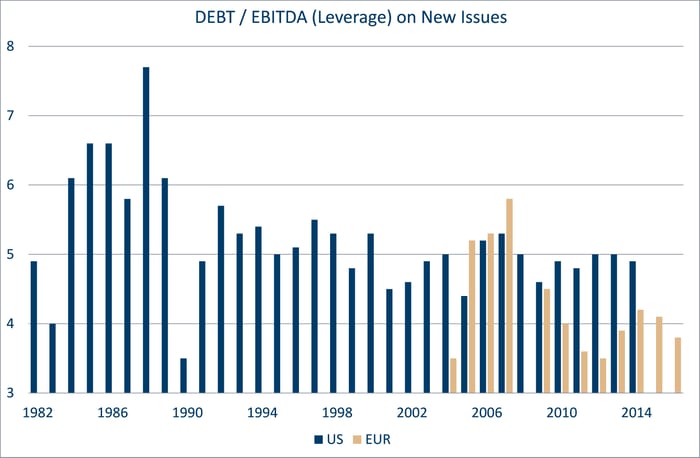

Euroopan nykyisen velkasyklin suurin yllätys on ollut, kuinka vähän lisävelkaa yritykset ovat ottaneet. Historian valossa tässä syklin vaiheessa yritykset ovat yleensä tehneet valtavia investointeja, ostaneet kilpailijansa tai maksaneet mojovat osingot - eli niitä strategisia päätöksiä, joita parin vuoden päästä harkittaisiin uudemman kerran. Tällä kertaa harva yritys on päätynyt tämänkaltaisiin ratkaisuihin. Sen sijaan yrityslainarahoituksen hankinta on vähentynyt, ja erityisesti high yield -lainoissa uusista liikkeeseenlaskuista saatu pääoma on käytetty laajentamisen sijaan uudelleenjärjestelyihin.

Luotot ovat suurimman osan ajasta tuottava omaisuuslaji, mutta heikon tuottojakson aikana negatiivinen vaikutus onkin sitten valtava. Sijoittamatta jättäminen parantaa huomattavasti koko syklin tuottoja. Jokainen velkasykli kuitenkin päättyy ennen pitkää, ja ajankohdan määrittämiseen käytämme analyysin pääkomponenttina uusien liikkeeseenlaskujen antamaa vipuvaikutusta.

Tänä vuonna Euroopassa uusien liikkeeseenlaskujen vipukerroin on edelleen selvästi alle 4xnettovelka/EBITDA-tason. Credit Suissen Yhdysvaltojen high yield -liikkeeseenlaskijoita koskevista tiedoista käy ilmi, että tämänhetkinen vipu Euroopassa on samalla tasolla kuin Yhdysvaltojen alin viputaso uusissa high yield -liikkeeseenlaskuissa sitten vuoden 1982. Kun tämä yhdistetään ennätysalhaisiin lainojen kuponkikorkoihin, oletuskorot pysyvät mielestämme Euroopassa edelleen hyvin vaatimattomina. Yleensä uusien liikkeeseenlaskujen vipuvaikutus johtaa korkoerojen leventymiseen 12–18 kuukautta vipuvaikutuksen parantumisesta.

Lähde: Credit Suisse, JP Morgan, Evli

Tuotot pitävät pintansa

Euroopan high yield -markkinat ovat jo viiden vuoden ajan tarjonneet noin 10 prosentin vuotuisen sijoitustuoton, joten on selvää, että parhaat ajat ovat takana. Seuraavien kolmen vuoden aikana sijoittajat voivat mielestämme silti odottaa aivan kohtuullista, markkinan kokonaistuottoa (5 %) lähentelevää tuottotasoa. Aikaisempiin lukuihin verrattuna prosentit eivät välttämättä sykähdytä, mutta muihin euromääräisiin korkoluokkiin verrattuna tuotto vaikuttaa oikein hyvältä. Absoluuttista tuottoa havitteleville tilanne on vähemmän houkutteleva, mutta uskomme että high yield -lainat ovat heillekin järkevä sijoituskohde.

Korkosijoitusjohtaja Mikael Lundström on sijoittanut eurooppalaisille high yield -markkinoille jo vuodesta 1999. Hän on toiminut Evli High Yield Yrityslaina- ja Evli Yrityslaina -rahastojen salkunhoitajana niiden perustamisesta lähtien. Mikael on saanut rahastoistaan Morningstarin ”Analyst rating” –tunnustuksen ja ”European Fixed Income Manager of the Year” -ehdokkuuden sekä useita muita palkintoja.